অর্থায়ন কত প্রকার ও কী কী? অভ্যন্তরীণ ও বাহ্যিক অর্থায়নের উৎসসমূহ আলোচনা কর।

প্রতিষ্ঠানের আর্থিক তহবিল গঠনের কার্যক্রম হচ্ছে অর্থায়ন। অর্থায়নের ব্যাপকতা অনেক বেশি। বিভিন্ন প্রতিষ্ঠানের উদ্দেশ ভিন্ন হতে পারে ও অর্থায়নের ভিন্নতা পরিলক্ষিত হতে পারে। সরকারি প্রতিষ্ঠান যে নীতি অনুসরণ করে অর্থায়ন করে বেসরকারি প্রতিষ্ঠান তা থেকে ভিন্ন নীতি অনুসরণ করে।

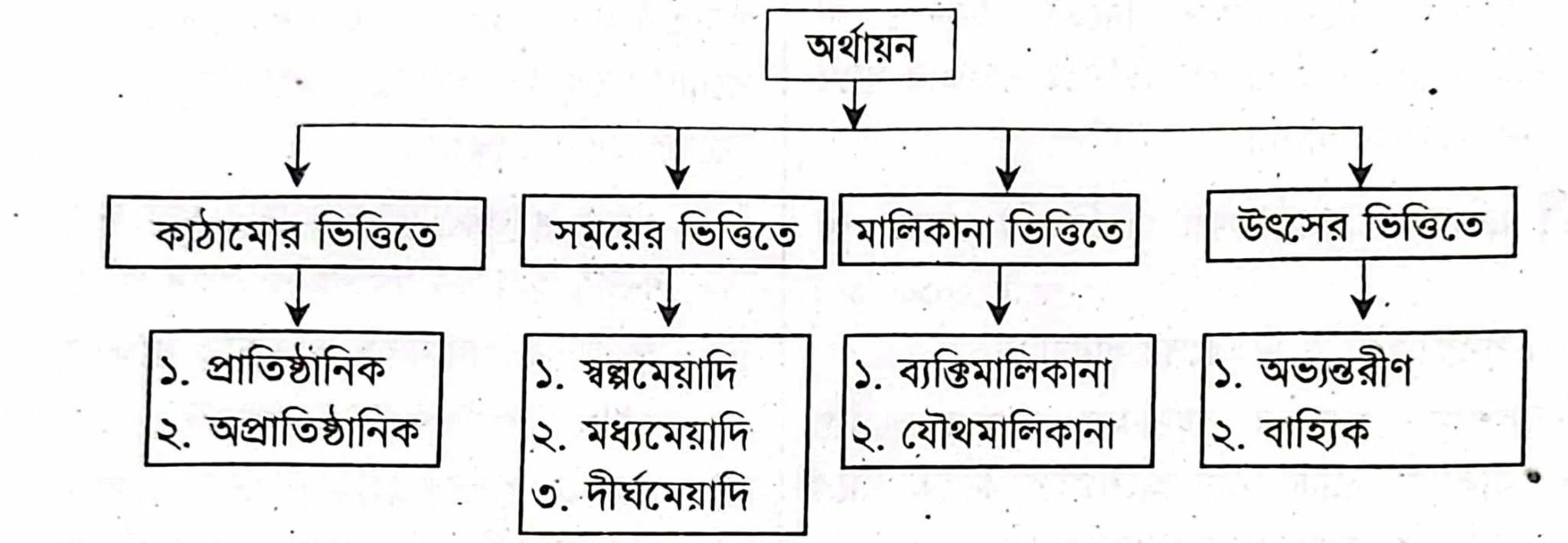

অর্থায়নের প্রকারভেদ: নিম্নে অর্থায়নের ধরন ও প্রকৃতি অনুসারে শ্রেণিবিভাগ চিত্রের মাধ্যমে উপস্থাপন করা হলো:

ক. কাঠামোর ভিত্তিতে: কাঠামো অর্থায়নকে দুই ভাগে ভাগ করা হয়। যথা:

১. অপ্রাতিষ্ঠানিক অর্থায়ন: আমরা যখন নিজের আত্মীয়স্বজন, বন্ধুর কাছ থেকে অথবা মহাজন শ্রেণির মানুষ থেকে ঋণ গ্রহণ বা অ সংগ্রহ করে থাকি তখন তাকে অপ্রাতিষ্ঠানিক অর্থায়ন বলে।

২. প্রাতিষ্ঠানিক: আমরা যখন কোনো নিয়মকানুন

মেনে কোনো প্রতিষ্ঠান হতে অর্থ সংগ্রহ করি তখন তাকে প্রাতিষ্ঠানিক অর্থায় বলে। যেমন-

ব্যাংক, এনজিও, বিমা ইত্যাদি।

খ. সময়ের ভিত্তিতে: সময়ের ভিত্তিতে

অর্থায়নকে তিন ভাগে ভাগ করা যায়। যথা:

১. স্বল্পমেয়াদি অর্থায়ন: সাধারণত কম সময়ের জন্য অর্থায়ন করলে স্বল্পমেয়াদি অর্থায়ন বলে। এক বছর বা তার থেকে কম সময়ে- জন্য এ অর্থায়ন করা হয়ে থাকে। কাজের পারিশ্রমিক প্রদান, বাড়িভাড়া প্রদান, কাঁচামাল ক্রয়, বাড়িভাড়া ইত্যাদি প্রয়োজন মিটানো- জন্য স্বল্পমেয়াদি অর্থায়ন করা হয়।

২. মধ্যমেয়াদি অর্থায়ন: এক থেকে পাঁচ বছরের

জন্য যে অর্থায়ন করা হয় তাকে মধ্যমেয়াদি অর্থায়ন বলে।

৩. দীর্ঘমেয়াদি অর্থায়ন: পাঁচ থেকে তার বেশি

অতিরিক্ত সময় নিয়ে যে অর্থায়ন করা হয় তাকে দীর্ঘমেয়াদি অর্থায়ন বলে।

গ. মালিকানার ভিত্তিতে: মালিকানার ভিত্তিতে অর্থায়ন দুই প্রকার। যথা:

১. ব্যক্তিগত অর্থায়ন: ব্যক্তি পর্যায়ে ব্যক্তিগত অর্থায়ন কার্যক্রম হয়ে থাকে। ব্যক্তি অর্থায়ন ব্যক্তির প্রতিদিনকার ফাজ সম্পন্ন করার জন্য করে থাকে। যখন কোনো ব্যক্তি তার নিজের কার্য সম্পন্ন করার জন্য অর্থের যোগান দেয় তখন তাকে ব্যক্তিগত অর্থায়ন বলে।

২. যৌথ অর্থায়ন: বিভিন্ন সময় মেয়াদে

সংঘটিত নগদ প্রবাহের সাথে সম্পর্কযুক্ত বাজার ও আর্থিক হাতিয়ারসমূহ পর্যালোচনা হচ্ছে

যৌথ অর্থায়ন। অনেক ব্যক্তি একত্রে যৌথ অর্থায়ন করে থাকে।

ঘ. উৎসের ভিত্তিতে: উৎসের ভিত্তিতে

অর্থায়ন দুই প্রকার। যথা:

১ অভ্যন্তরীণ উৎস: উদ্যোক্তাগণ যে মূলধন সরবরাহ করে এবং প্রতিষ্ঠানের অবণ্টিত মুনাফাকে অভ্যন্তরীণ উৎস হিসেবে ধরা হয়।

২. বাহ্যিক উৎস: অভ্যন্তরীণ উৎস ছাড়া ঋণ হিসেবে ব্যবসায়িক প্রতিষ্ঠান যেসব উৎস থেকে অর্থায়ন করে তাকে বাহ্যিক উৎস বলে।

উপর্যুক্ত আলোচনার পরিপ্রেক্ষিতে বলা যায় যে, আমরা উপরের সব আলোচনা পর্যালোচনা করে অর্থায়নের প্রকারভেদ সম্পর্কে বিস্তারিত জানতে পারলাম.। অতএব বিভিন্নভাবে অর্থায়নের শ্রেণিবিভাগ করা যায়।

অভ্যন্তরীণ ও বাহ্যিক অর্থায়নের উৎসসমূহ আলোচনা কর।

ব্যবসায় প্রতিষ্ঠানের

নিজস্ব সম্পদ ব্যবহারের মাধ্যমে যে তহবিল সংগ্রহ করা হয় এবং ব্যবসার প্রয়োজনে ব্যবহার

করা যায় তাকে অর্থায়নের অভ্যন্তরীণ উৎস বলা হয়। আবার, একটি ব্যবসায় প্রতিষ্ঠান তার

অভ্যন্তরীণ উৎস ব্যতীত অন্য যে সকল উৎস হতে প্রয়োজনীয় অর্থ সংগ্রহ করে তাকে বাহ্যিক

অর্থায়ন বলা হয়।

অভ্যন্তরীণ অর্থায়নের উৎস: নিম্নে অভ্যন্তরীণ অর্থায়নের উৎসসমূহ আলোচনা করা হলো:

১. অবণ্টিত মুনাফা: ব্যবসায় প্রতিষ্ঠান তথা শিল্প প্রতিষ্ঠানের মুনাফা মালিকদের মধ্যে বণ্টন না করে তা ঐ প্রতিষ্ঠানের সম্প্রসারণকল্পে রক্ষিত হলে তাকে অবষ্টিত মুনাফা বলে। অভ্যন্তরীণ অর্থায়নের উৎসমূহের মধ্যে অবস্টিত মুনাফার গুরুত্ব সর্বাধিক। লাভ-ক্ষতি হিসাবের ক্রেডিট উদ্বৃত্ত, সাধারণ সঞ্চিতি, লভ্যাংশ সমতা তহবিল, নিমজ্জিত তহবিল, শ্রমিকদের ক্ষতিপূরণ তহবিল ইত্যাদি খাতসমূহ অবস্থিত মুনাফার অন্তর্ভুক্ত।

২. জমাকৃত তহবিল: ব্যবসায়ের অর্জিত মুনাফা হতে লভ্যাংশ বণ্টনের পূর্বে কিছু কিছু দায়দেনা পরিশোধের জন্য বিভিন্ন ধরনের তহবিল সৃষ্টি করা হয়। যেমন: সাধারণ তহবিল, নিমজ্জিত তহবিল, লভ্যাংশ সমতাকরণ তহবিল, শ্রমিক ক্ষতিপূরণ তহবিল ইত্যাদি। এ সকল তহবিলের অপ্রদত্ত অংশ ব্যবসায়ের সাময়িক প্রয়োজন মিটাতে ব্যবহার করা হয়।

৩. আয়কর সঞ্চিতি: সরকারকে আয়কর ও অন্যান্য কর প্রদানের প্রয়োজন হলে পূর্ব হতেই অর্থ বরাদ্দ করতে হয়। কিন্তু এরূপ কর সাধারণত বছরের শেষে বা পরবর্তী বছরের প্রথম দিকে প্রদান করা হয়। সুতরাং যে অর্থ কর বাবদ পৃথক করে রাখা হয় তা সাময়িকভাবে ব্যবসায়ের প্রয়োজনে ব্যবহার করা যায়।

৪. অবচয়: অবচয় ব্যবসায় প্রতিষ্ঠানের অভ্যন্তরীণ অর্থায়নের অন্যতম উৎস। স্থায়ী-সম্পত্তির অবচয় ব্যবসায়ের খরচরূপে গণ্য হয় কিন্তু এ খরচের জন্য নগদ অর্থ প্রদান করতে হয় না। সুতরাং স্থায়ী সম্পত্তি হতে প্রতি বৎসর অবচয় বাবদ যে অর্থ কর্তন করা হয় তা তহবিলের একটি বৃহৎ উৎস বিশেষ। সম্পত্তির আয়ুষ্কাল শেষে সম্পত্তির প্রতিস্থাপনের প্রয়োজন হয় বলে সম্পত্তি প্রতিস্থাপন না করা পর্যন্ত ব্যবসায় প্রতিষ্ঠান অবচয় বাবদ সংগৃহীত অর্থ ব্যবহার করতে পারে।

৫. প্রভিডেন্ট ফান্ড: শ্রমিক কর্মচারীদের পাওনা হতে নির্দিষ্ট হারে কিছু অংশ কেটে এ তহবিল গঠন করা হয়। এ তহবিল ব্যবসায় প্রতিষ্ঠানের অর্থায়নের অভ্যন্তরীণ উৎস হিসেবে কাজ করে।

৬. অতিরিক্ত স্থায়ী সম্পত্তি বিক্রয়: ব্যবসায় প্রতিষ্ঠানের স্থায়ী সম্পত্তি কাম্য পরিমাণ অপেক্ষা বেশি হলে ব্যবসায় প্রতিষ্ঠান উত্ত অব্যবহৃত স্থায়ী সম্পত্তি বিক্রয় করে অভ্যন্তরীণ অর্থায়ন করতে পারে।

৭. পাওনাদারদের পাওনা

স্থগিতকরণ: ব্যবসায় প্রতিষ্ঠান অধিকাংশক্ষেত্রেই ধারে ক্রয়কৃত মালের মূল্য

পরিশোধে বিলম্ব করতে পারে। এছাড়া শ্রমিক ও কর্মচারীদের বকেয়া মজুরি অভ্যন্তরীণ অর্থায়নের

হিসেবে কাজ করে।

.webp)

বাহ্যিক অর্থায়নের

উৎস: বাহ্যিক অর্থায়নের উৎসকে দুটি প্রধান ভাগে ভাগ করা যায়। যথা:

ক. মালিকানার উৎস: ব্যবসায় প্রতিষ্ঠান যেকোনো ধরনের হোক না কেন ব্যবসায়ের মালিকগণই প্রথমে মূলধন সরবরাহ করে থাকে। এ মূলধন পরিশোধের ক্ষেত্রে কোনো নির্দিষ্ট সময়কাল নেই। ব্যবসায় প্রতিষ্ঠানের প্রকৃতি অনুযায়ী মূলধন সংগ্রহের ধারাও ভিন্ন হয়। একমালিকানা ব্যবসায়ের মালিক নিজেই মূলধন সরবরাহ করে। অংশীদারি ব্যবসায়ের অংশীদারগণ মূলধন সরবরাহ করে। যৌথমূলধনি ব্যবসায়ে শেয়ার-হোল্ডারগণ মূলধন সরবরাহ করে থাকে।

খ. ঋণ উৎস: ব্যবসায় প্রতিষ্ঠানের অর্থায়নের অন্যতম প্রধান উৎস হলো ঋণ। ঋনের উৎসগুলোকে দু'ভাগে ভাগ করা যায়। যথা:

i. প্রাতিষ্ঠানিক উৎস: বিভিন্ন ধরনের আর্থিক প্রতিষ্ঠান হতে স্থায়ী সম্পত্তি ও চলতি সম্পদ জামানত প্রদান করে ব্যবসায় প্রতিষ্ঠান ঋণ সংগ্রহ করে থাকে। সাধারণত নিম্নলিখিত প্রতিষ্ঠান হতে ঋণ গ্রহণ করা হয়:

১. বাণিজ্যিক ব্যাংক: বাণিজ্যিক ব্যাংক সাধারণত ব্যবসায় প্রতিষ্ঠানসমূহকে স্বল্প মেয়াদের ভিত্তিতে তহবিল সরবরাহ করে থাকে। অনেক ক্ষেত্রে বাণিজ্যিক ব্যাংক মধ্যমেয়াদি তহবিল সরবরাহ করে থাকে। যে সকল ব্যবসায় প্রতিষ্ঠানের আর্থিক অবস্থা ভালো সেই সকল প্রতিষ্ঠান বাণিজ্যিক হতে সহজে ঋণ সংগ্রহ করতে পারে।

২. বিনিয়োগ ব্যাংক: বিনিয়োগ ব্যাংক

ব্যবসায় প্রতিষ্ঠানকে অর্থ সরবরাহ করে থাকে। এ ব্যাংক কোম্পানির নিকট হতে সমগ্র শেয়ার

ক্রয় করে পরবর্তীতে বিনিয়োগকারীদের নিকট বিক্রয় করে থাকে।

৩. বিমা কোম্পানি: বিমা কোম্পানি ব্যবসায় প্রতিষ্ঠানের মধ্যমেয়াদি ও দীর্ঘমেয়াদি অর্থ সংগ্রহের একটি গুরুত্বপূর্ণ উৎস। বিমা কোম্পানি প্রিমিয়াম হিসেবে যে বিপুল পরিমাণ অর্থ সংগ্রহ করে তা ব্যবসায় প্রতিষ্ঠানকে সম্পত্তি বন্ধকির বিনিময়ে ঋণ হিসেবে প্রদান করে।

৪. শিল্প ব্যাংক ও শিল্পঋণ সংস্থা: বাংলাদেশ শিল্প ব্যাংক এবং বাংলাদেশ শিল্প ঋণ সংস্থা সাধারণত দেশের শিল্প প্রতিষ্ঠানকে মধ্যমেয়াদি এবং দীর্ঘমেয়াদি ঋণ প্রদান করে থাকে।

৫. বিশেষায়িত আর্থিক

প্রতিষ্ঠান: দেশি ও বিদেশি বিশেষ ধরনের আর্থিক প্রতিষ্ঠানসমূহ তহবিল সরবরাহের

ক্ষেত্রে গুরুত্বপূর্ণ ভূমিক পালন করে থাকে। বাংলাদেশ হাউজ বিল্ডিং ফাইন্যান্স কর্পোরেশন,

বাংলাদেশ ক্ষুদ্র ও কুটির শিল্প সংস্থা, বাংলাদেশ কৃষি ব্যাংক এব আন্তর্জাতিক অর্থ

তহবিল ইত্যাদি প্রতিষ্ঠানসমূহ তহবিল সরবরাহ করে থাকে।

.webp)

ii. অপ্রাতিষ্ঠানিক উৎস: প্রাতিষ্ঠানিক উৎস ছাড়াও অনেক ক্ষেত্রে অপ্রাতিষ্ঠানিক উৎস হতেও ঋণ সংগ্রহ করা হয়ে থাকে। নিম্নে অপ্রাতিষ্ঠানিক উৎসসমূহ আলোচনা করা হলো:

১. ব্যবসায় ঋণ: একটি গুরুত্বপূর্ণ অপ্রাতিষ্ঠানিক উৎস হলো ব্যবসায় ঋণ। সরবরাহকারী ও উৎপাদনকারীদের নিকট হতে কাঁচামাল বা পণ্য ধারে ক্রয় করা হলে তাকে ব্যবসায় ঋণ বলে। নির্দিষ্ট সময়ে এ ঋণ পরিশোধ করতে হয়। অনেক ক্ষেত্রে মাল বিক্রয় করে এ ঋণ পরিশোধ করার সুযোগ থাকে।

২. বকেয়া খরচ: ব্যবসায়ের কিছু কিছু খরচের জন্য অর্থ সাথে সাথে প্রদান না করে বিলম্বে প্রদান করা হয। মজুরি, কর, টেলিফোন বিল, বিদ্যুৎ বিল ইত্যাদি যথাসময়ে পরিশোধ না করে ব্যবসায়ের প্রয়োজন অনুযায়ী অন্যান্য খাতে ব্যবহৃত হতে পারে।

৩. ঋণপত্র: ঋণপত্র ব্যবসায় প্রতিষ্ঠানের অর্থায়নের একটি গুরুত্বপূর্ণ উৎস। যৌথমূলধনি ব্যবসায় ঋনপত্র বিক্রয় করে জনসাধারণের নিকট হতে তহবিল সংগ্রহ করতে পারে। এ প্রকার ঋণপত্র সাধারণত নির্দিষ্ট সময় পরে পরিশোধ করতে হয়।

৪. বিনিময় বিল বা অঙ্গীকারপত্র: বিনিময় বিল বা অঙ্গীকারপত্রের মাধ্যমেও ব্যবসায় প্রতিষ্ঠান তহবিল সংগ্রহ করতে পারে। বিনিময় বিল বা অঙ্গীকারপত্র ব্যাংকে বাট্টায় ভাঙ্গানো যায়।

৫. প্রাপ্য হিসাব: ব্যবসায় প্রতিষ্ঠান প্রাপ্য হিসাব বন্ধক রেখে স্বল্পমেয়াদী তহবিল সংগ্রহ করতে পারে।

৬. দেশীয় মহাজন: একমালিকানা ব্যবসায় বা অংশীদারী ব্যবসায়ের মালিকগণ দেশীয় মহাজনদের নিকট হতেও অধিক সুদের হারে ঋণ গ্রহণ করে থাকে।

৭. বন্ধুবান্ধব ও আত্মীয়স্বজন: একমালিকানা ব্যবসায়ের মালিক তার বন্ধুবান্ধব ও আত্মীয়স্বজনের নিকট হতে সাময়িক প্রয়োজন মিটানোর জন্য অর্থ সংগ্রহ করে থাকে।

উপর্যুক্ত আলোচনার

পরিপ্রেক্ষিতে বলা যায় যে, একটি প্রতিষ্ঠান তার অভ্যন্তরীণ উৎস ব্যাতীত অন্য যে সকল

উৎস হতে প্রয়োজনীয় অর্থ সংগ্রহ করে তাই বাহ্যিক অর্থায়ন। এক্ষেত্রে উপরের উৎসসমূহ হতে

একটি প্রতিষ্ঠান তার প্রয়োজনীয় অর্থায়নের ব্যবস্থা করে থাকে।